Nessuna speculazione, sui mercati c'è paura vera (soprattutto per l'Italia) - parte I - Diritto di critica

Il mese di agosto è stato di passione per i mercati finanziari a causa del rapido deteriorarsi delle aspettative sull’economia, che prevedono una ricaduta in recessione nei prossimi mesi, mentre le cartucce da sparare vanno via via esaurendosi, e negli ultimi giorni si stanno tentando proiettili sempre più inefficaci e populisti.

Il mese di agosto è stato di passione per i mercati finanziari a causa del rapido deteriorarsi delle aspettative sull’economia, che prevedono una ricaduta in recessione nei prossimi mesi, mentre le cartucce da sparare vanno via via esaurendosi, e negli ultimi giorni si stanno tentando proiettili sempre più inefficaci e populisti.

Quasi ovunque, sulla stampa nostrana, si è parlato di speculazione sebbene l’evidenza dimostri come i motivi dei crolli di borsa non abbiano nulla a che vedere con attacchi contro l’Italia o altri Paesi, bensì siano fortemente relativi ad un’ondata di panico. Tutto il resto è mera retorica e ricerca di un capro espiatorio per nascondere l’incapacità politica (non solo a livello italiano) di tirare fuori il mondo dalla più grave depressione degli ultimi settant’anni.

Ciò che è iniziato a fine luglio non è altro che il flight-to-quality, ovvero il passaggio del denaro da asset rischiosi a quelli che non lo sono o lo sono meno. In altre parole gli investitori non hanno speculato contro questa o quella banca o contro questo o quel Paese, bensì hanno venduto realmente titoli ad alto rischio (come le azioni, ma anche i BTP italiani e i simili dei PIIGS) per avere denaro in modo da “comprare sicurezza” con i Treasury Bond americani, i Bund tedeschi, l’oro, l’argento e il franco svizzero.

La stessa Consob, già a luglio, quando la situazione stava iniziando a precipitare, ha fatto notare che non di speculazione (ovvero di vendite allo scoperto, cioè non possedendo i titoli oggetto di transazione) si trattava, bensì di vendite vere dovute al cambiamento circa la percezione del rischio soprattutto verso i titoli del reparto finanziario esposto alla crisi del debito sovrano. Ciò nonostante, il 12 agosto la stessa Commissione ha varato il divieto di vendite allo scoperto (dopo aver già approvato una primo divieto “soft” a luglio) con risultati scarsi: la caduta libera si è effettivamente arrestata per un paio di settimane, ma si è trattato semplicemente di una questione tecnica (in gergo, c’è stata la necessità di scaricare gli oscillatori dalla situazione di ipervenduto), e, quando questo problema tecnico è stato risolto, i mercati hanno nuovamente tentato con successo la via del ribasso, con i crolli che hanno intaccato anche il settore bancario nonostante fosse difeso dalle vendite allo scoperto.

Nel frattempo lo spread fra BTP italiani e Bund tedeschi è volato fino a 400, soglia dell’insostenibilità del debito pubblico, mostrando la perdita di fiducia nell’Italia incapace, nel decennio di stabilità garantito dall’euro, non solo di abbattere il debito pubblico (che anzi è tornato ai massimi storici pre-euro nonostante Tremonti non abbia permesso pacchetti di stimoli dell’economia), ma anche di crescere. E infatti l’Italia può vantare il triste primato di essere il Paese dell’Eurozona che è cresciuto meno nell’ultimo decennio (0,5% medio annuo, come il Portogallo, mentre negli ultimi tre anni, scrive l’Economist, il reddito medio pro-capite è caduto del 6% – peggio di noi solo Grecia e Portogallo).

Per evitare una crisi che, data la grandezza del debito pubblico italiano, avrebbe devastato il mondo, è scesa in campo la Banca Centrale Europea con una lettera al Governo italiano che ha sostanzialmente commissariato la politica italiana. La BCE ha chiesto un nuovo intervento per mettere in sicurezza il debito italiano, un intervento ulteriore a quello varato appena un mese prima. In cambio la BCE ha promesso di sostenere i BTP italiani con acquisti fino a 40-50 miliardi di euro che però si sono esauriti in appena venti giorni: lo spread, dopo essere sceso fin quota 270, ha chiuso venerdì a 327, dimostrando ben poca fiducia negli interventi del Governo italiano.

(Continua)

Photo credits | PerpetualTourist2000 (CC-BY 2.0)

Approfondisci

-2 all’Expo, ma le nostre città sono pronte?... 29 Aprile 2015 | Arianna Pescini

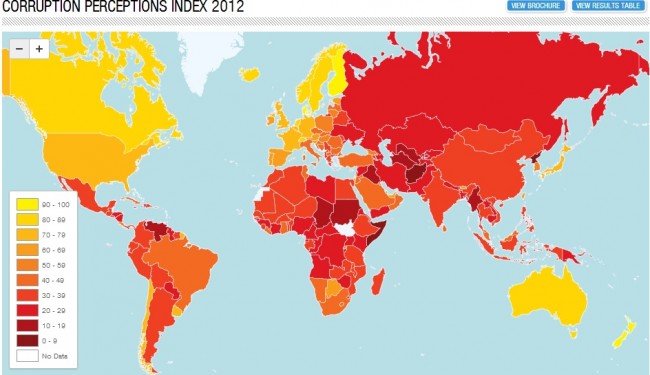

Corruzione, l’Italia 72esima: peggio del Ghana... 6 Dicembre 2012 | Sirio Valent

Lavorare gratis, o non lavorare? 5 Giugno 2012 | Emanuela De Marchi

Gli Eurobond spaccano Bruxelles, manca la fiducia... 25 Novembre 2011 | Sirio Valent

Capaci 30 anni dopo: chiedi chi erano Falcone e Borsellino

23 Maggio 2022 | Arianna Pescini+

Nei ricordi di una bambina di dieci anni sono immagini alla televisione ripetute, voci sommesse, preghiere, occhi increduli. Poi, crescendo, studi, ti informi, leggi, e capisci che quella “strana” storia narrata anche nelle serie tv è drammaticamente reale: è … Read More

Videogallery

Sanremo, Bugo lascia Morgan sul palco – VIDEO

8 Febbraio 2020 | Redazione+

A notte ormai fonda Morgan cambia il testo della canzone in gara, riferendosi al collega, che porta via lo spartito e abbandona il palco. Dopo momenti di imbarazzo (arriva anche Fiorello per cercare di andare avanti), Amadeus li squalifica in … Read More

Comments